由于公众号资源受限,仅能展示部分报告,所有报告已上传“全球速查报告库”知识星球。加入星球可无限下载报告,星球包含10万+报告,涵盖全行业。客服微信:muchuanliu123一、本报告概述。

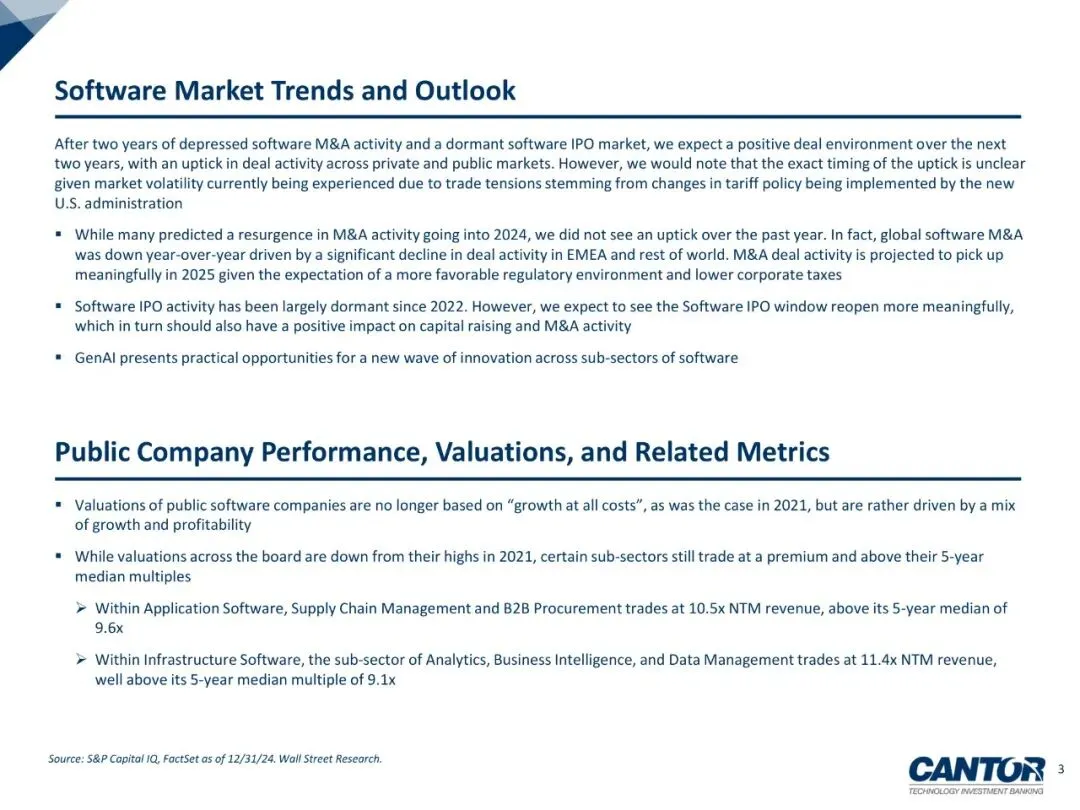

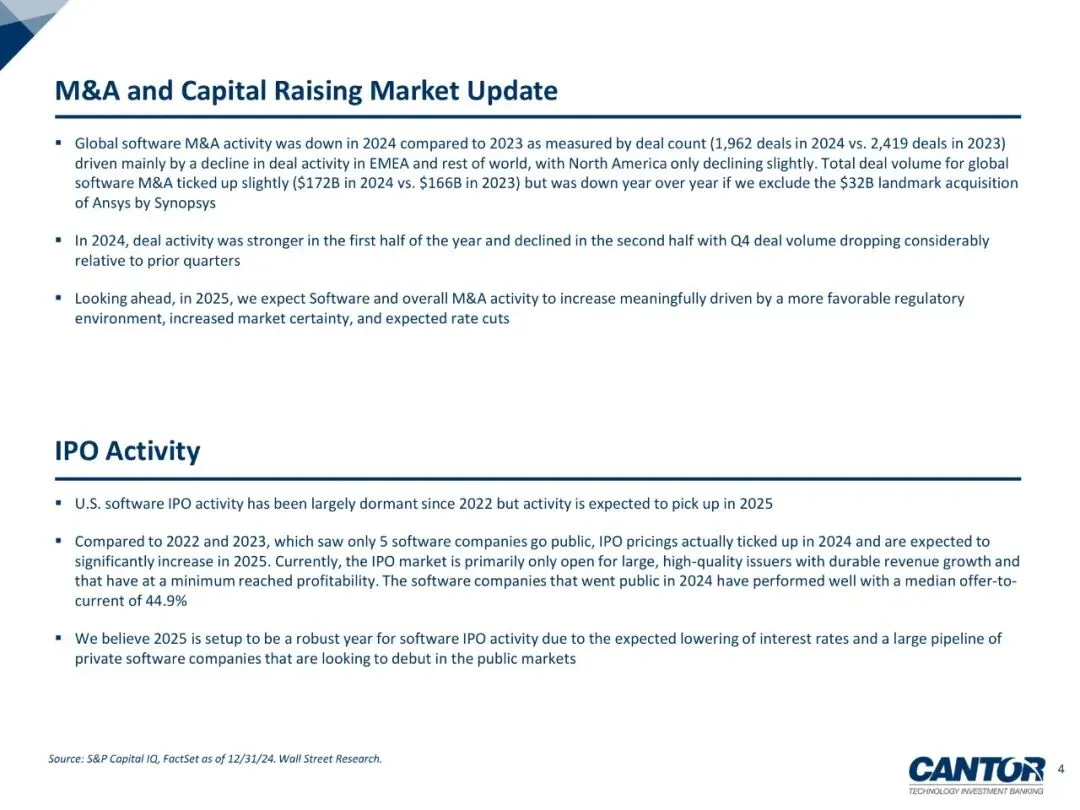

报告回顾2024年全球软件与SaaS板块在估值、IPO、并购及私募市场的表现,并给出2025-2026年展望:宏观利率见顶、监管趋松、GenAI落地三大因素叠加,预计交易活跃度与估值中枢均温和回升,但“增长+盈利”并重的新估值框架不变;软件并购交易数量已连降两年,2024年仅1,962起(同比-19%),但2025年有望重回2,300起以上;IPO窗口仅向Rule of 40≥40%且收入≥5亿美元的高质量公司敞开,2024年五家美股软件IPO首日至今中位涨幅44.9%,显著跑赢大盘。

二、第一章:Public Company Performance, Valuations, and Related Metrics

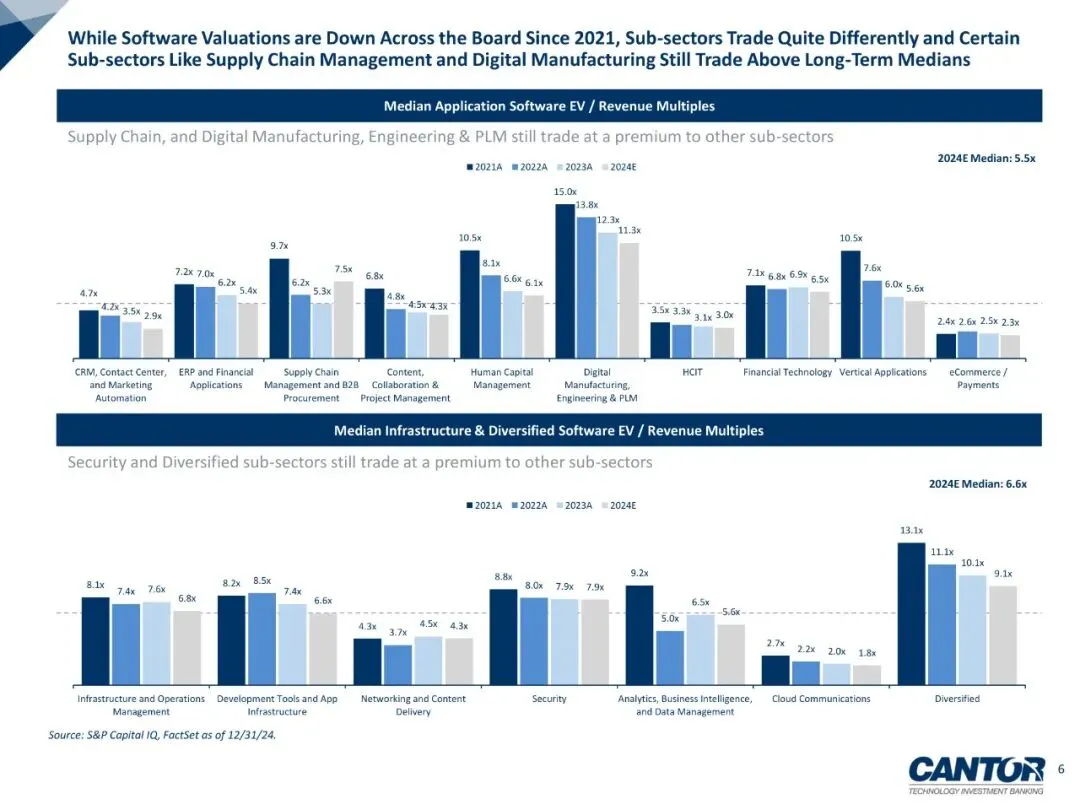

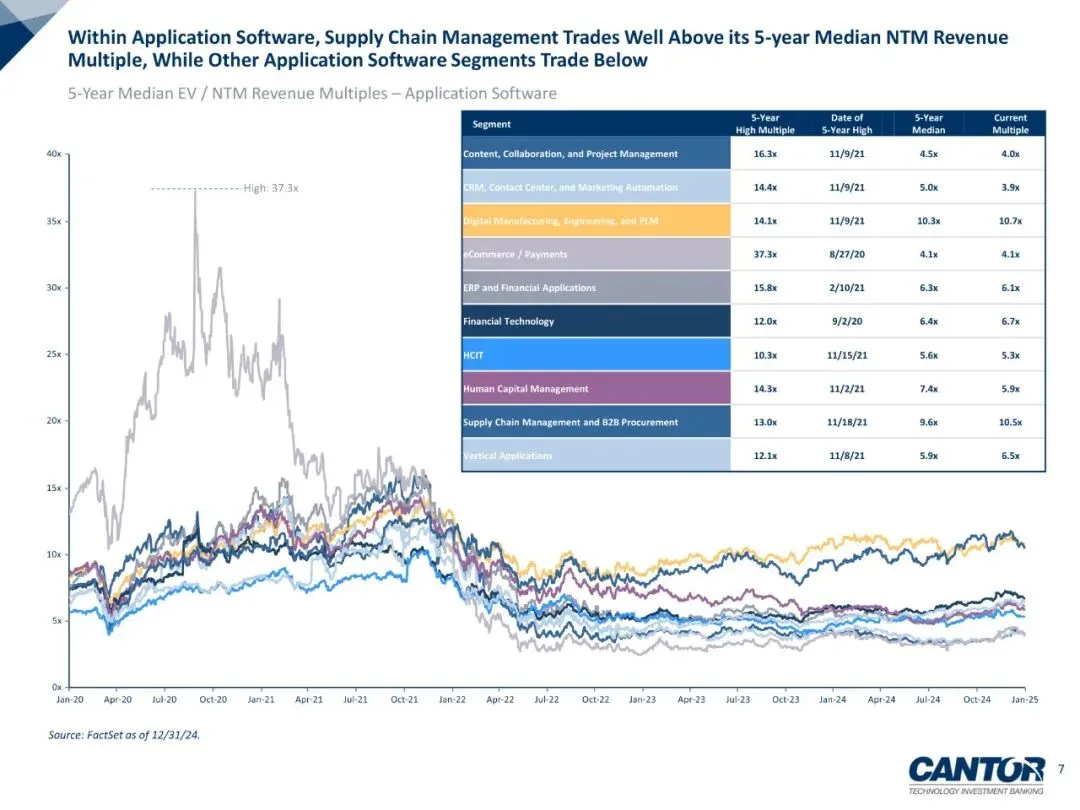

1) 估值逻辑:2024E整体EV/Revenue中位6.0×,较2021年高点缩水60%,但Rule of 40与估值相关系数高达0.70,盈利权重首次与增长持平。

2) 子板块分化:供应链与B2B采购、数字制造仍享溢价——NTM收入倍数10.5×、10.7×,分别高出5年均值9%、4%;而云通信、电商支付仅1.8×、2.3×,低于历史中枢30%以上。

3) 经营韧性:191家样本公司2024E收入增速中位13.6%,毛利率76.4%,净收入留存率107%;其中Analytics/BI板块净留存115%,领跑全行业。

三、第二章:IPO Activity

1) 市场冰封:2022-2023仅5起软件IPO,募资合计<30亿美元。

2) 2024破冰:五单成功定价,平均募资7.2亿美元,首日市值中位52亿美元;Rubrik、ServiceTitan上市至今涨幅104%、45%,验证“盈利可见+规模”模型受追捧。

3) 2025管线:已递表或口头沟通项目>25单,预计募资总额重返120-150亿美元;准入门槛预计维持LTM收入>5亿美元、Rule of 40≥40%。

四、第三章:M&A and Capital Raising Market Update

1) 全球并购:2024年软件并购1,962起、总交易1,720亿美元(含Synopsys 320亿美元 mega-deal),起数同比-19%,金额+4%;Q4单季交易量51亿美元,为五年低点。

2) 区域结构:EMEA与亚太占比较2021年下降12个百分点,北美占比升至61%。

3) 私募融资:2024年披露665亿美元、2,769起,同比-21%,但Q4单季66亿美元环比+100%,独角兽新增仅6家,为2019以来最少;预计2025年利率下调后,>10亿美元并购将增至8-10起,总交易金额有望突破2,200亿美元。

五、第四章:Appendix

报告末附Cantor覆盖的191家欧美上市软件公司完整财务、估值与KPI数据,并列出50+科技投行团队联系方式,供机构客户做深度建模与交易对接。

关注公众号,获取本报告下载方法。

完整报告已上传至星球,扫描下方优惠券加入星球即可下载所有报告免责声明:我们尊重知识产权、数据隐私,只做内容的收集整理及分享,报告内容来源于网络,报告版权归原撰写发布机构所有,通过公开合法渠道获得,如涉及侵权,请及时联系我们删除,如对报告内容存疑,请与撰写、发布机构联系。